A volta do pico do petróleo e a possibilidade da estagflação

A volta do pico do petróleo e a possibilidade da estagflação, artigo de José Eustáquio Diniz Alves

Com a elevação do preço dos combustíveis fósseis, a possibilidade do aumento da inflação e uma estagnação são fantasmas que já aparecem no horizonte internacional

“Devemos deixar o petróleo antes que ele nos deixe”

Faith Birol (Economista chefe da IEA)

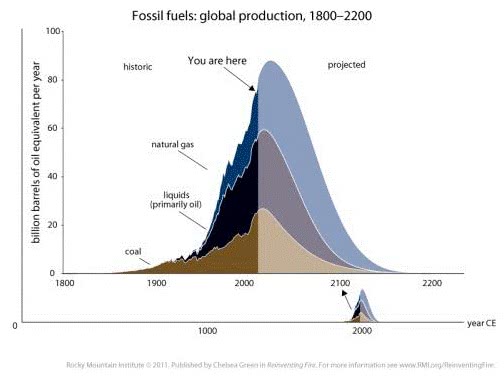

O “pico do petróleo” ou “pico de Hubbert” (Hubbert’s peak) é uma teoria que modela a produção de petróleo indicando que as descobertas e a produção seguem, de início, a forma de uma curva logística – apresentando um crescimento lento no começo, se acelerando em um estágio posterior até um pico e depois se desacelerando até se inverter e fazer o movimento logístico para baixo. Ou seja, a produção de petróleo segue o comportamento de uma curva normal, ou em forma de sino (curva de Gauss), como mostrado no gráfico abaixo.

A teoria foi desenvolvida pelo geofísico americano M. King Hubbert, que em 1956, publicou um artigo mostrando que o pico (máximo da produção) de petróleo, no mundo, deveria ser atingido em torno de 50 anos. Depois deste pico, a produção continuaria, mas cairia rapidamente, podendo criar um grande desequilíbrio entre a demanda e a oferta, o que geraria um enorme aumento do preço dos combustíveis fósseis.

Alguns autores dizem que o pico do petróleo já é uma realidade desde 2008 e só não disparou por conta da menor demanda ocorrida em função da crise econômica internacional e da expansão do gás de xisto. Por outro lado, o aumento do preço do petróleo viabilizou a exploração de novas reservas (como em águas profundas) e o uso de novas tecnologias que não eram viáveis economicamente quando o preço era baixo. Portanto, o pico do petróleo poderá sempre ser adiado por algum tempo, porém, a um custo crescente no longo prazo.

Já a indústria do petróleo e seus funcionários dizem que ainda falta muito tempo para se chegar ao pico e que o esgotamento das reservas ainda não ocorreu. Por exemplo, a produção mundial de petróleo em águas profundas tende a crescer. Além disto, os novos preços possibilitaram a utilização dos depósitos de “tar sands” (areias betuminosas) que estão localizados na província de Alberta, no Canadá.

A última esperança para se evitar o pico dos combustíveis fósseis é o gás de xisto. Parte das empresas americanas acreditaram que os EUA se tornariam uma potência energética e que o país poderia deixar de ser dependente das importações de petróleo e se transformar em exportador líquido de energia. Assim, a principal economia do mundo poderia ficar livre dos problemas políticos e religiosos do Oriente Médio. O gás de xisto tem sido visto como a alternativa para evitar o declínio do Império Americano e para dar força ao capitalismo. Todavia, a produção de gás de xisto não tem este poder de salvar o mundo dos combustíveis fósseis, além de ser altamente poluidora e destruidora do meio ambiente.

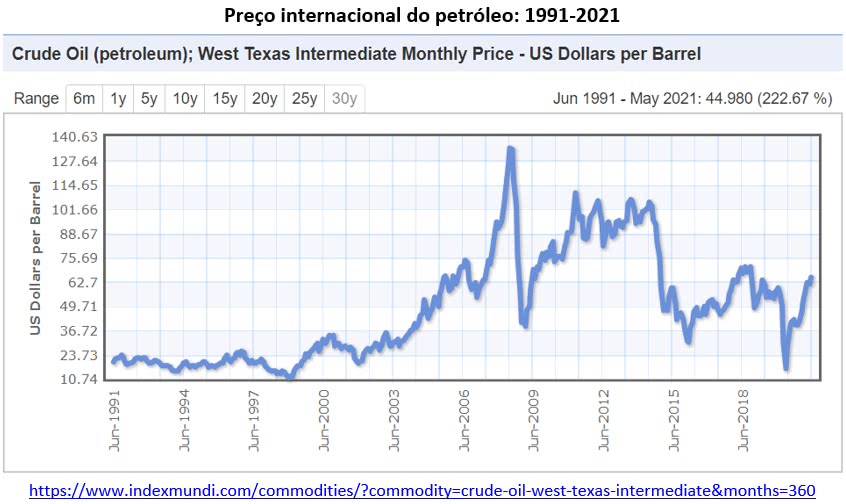

O gráfico abaixo mostra que o maior aumento do preço do petróleo ocorreu em 2008 e depois entre 2011 e 2014. No quinquênio 2015-2020 os preços caíram, mas com a desarticulação da cadeia produtiva e com os baixos investimentos recentes, o preço do petróleo voltou a subir em 2021 e, mesmo ainda não atingindo os picos anteriores, já é motivo de preocupação e razão de pressão sobre a inflação.

Portanto, com a crise econômica global e o baixo crescimento do PIB mundial, entre 2014 e 2020, o preço dos combustíveis fósseis se manteve baixo. Mas com a retomada econômica internacional de 2021 o preço voltou a subir e a discussão do “pico do petróleo” voltou à tona, preocupando a população mundial, pois existe alta correlação entre o aumento do preço da energia e o aumento do preço dos alimentos. (Gallagher, 30/06/2021).

Depois de todo o cenário dramático provocado pela pandemia da covid-19, existe uma grande expectativa de recuperação da economia internacional. Contudo, com a elevação do preço dos combustíveis fósseis, a possibilidade do aumento da inflação e uma estagnação são fantasmas que já aparecem no horizonte internacional.

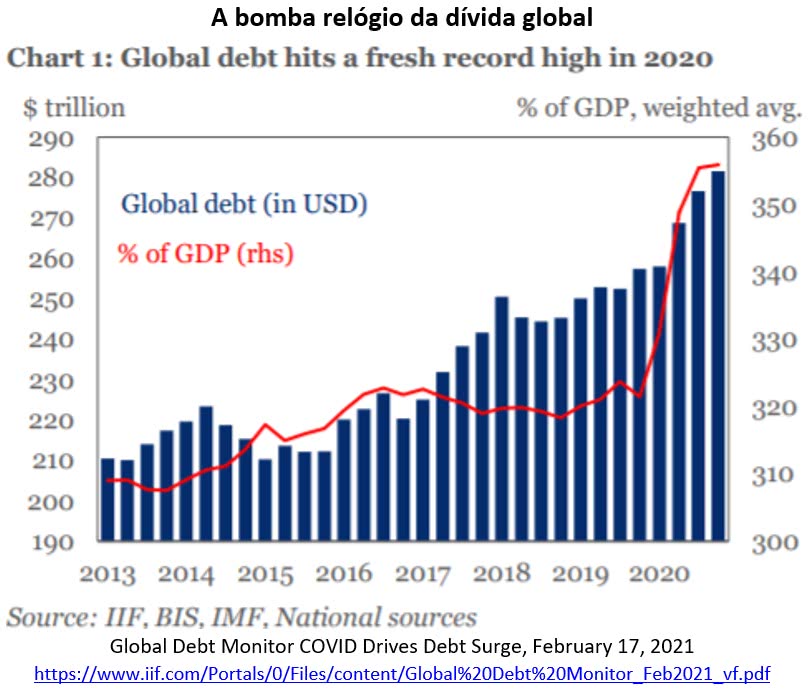

O Instituto de Finanças Internacionais (IIF), publicou o monitor da dívida global mostrando que a pandemia da covid-19 acrescentou US$ 24 trilhões em 2020 ao montante da dívida global. O IIF estimou que os programas de apoio do governo foram responsáveis por metade do aumento, enquanto empresas globais, bancos e famílias adicionaram US$ 5,4 trilhões, US$ 3,9 trilhões e US$ 2,6 trilhões, respectivamente, conforme mostra o gráfico abaixo.

O IIF estima que o Produto Interno Bruto global foi de US$ 80 trilhões em 2020, enquanto a dívida global foi de US$ 281, representando 355% do PIB. Isso significou que a dívida global, como proporção do PIB, aumentou 35 pontos percentuais somente no ano passado em função da pandemia

O alto endividamento global é um sinal de alerta para os limites das políticas fiscais de recuperação econômica. É claro que em meio à recessão e diante da alta ociosidade dos fatores de produção, o aumento do endividamento para enfrentar as emergências sociais e para estimular a retomada da economia e do emprego é um imperativo inquestionável. Mas existem gastos que dão bons resultados e gastos que dão péssimos resultados.

Por conseguinte, o pacote fiscal de US$ 1,9 trilhão, do presidente Joe Biden, nos EUA, tem sido motivo de elogios, mas também de dúvidas sobre a capacidade da iniciativa de recuperar a economia sem gerar inflação, sem elevar os déficits gêmeos (fiscal e comercial) e sem comprometer a capacidade futura de investimentos e de elevação do bem-estar da sociedade. Os EUA poderiam aliviar as pressões inflacionárias reduzindo os gastos militares (que são os maiores do mundo). Retirar dinheiro de gastos improdutivos e de guerra e transferir para a produção de bens e serviços civis traria ganhos para todos e ajudaria a equilibrar a política macroeconômica.

Segundo Nouriel Roubini (30/06/2021) anos de políticas fiscais e monetárias ultra frouxas colocaram a economia global no caminho para um desastre em câmera lenta nos próximos anos: “Quando o crash vier, a estagflação da década de 1970 será combinada com a espiral da crise da dívida da era pós-2008, deixando os principais bancos centrais em uma posição impossível de controlar”.

Ele argumenta que os índices de endividamento nas economias avançadas e na maioria dos mercados emergentes eram muito mais baixos na década de 1970, razão pela qual a estagflação não esteve associada a crises de dívida historicamente. No mínimo, a inflação inesperada na década de 1970 eliminou o valor real das dívidas nominais a taxas fixas, reduzindo assim o fardo da dívida pública de muitas economias avançadas.

Por outro lado, durante a crise financeira de 2007-08, as elevadas taxas da dívida (privada e pública) causaram uma enorme crise da dívida – à medida que estouraram as bolhas imobiliárias – mas a recessão que se seguiu conduziu a uma inflação baixa, se não à deflação global. Devido à crise de crédito, houve um choque macro na demanda agregada, enquanto os riscos hoje estão do lado da oferta.

Roubini diz: “Por enquanto, políticas monetárias e fiscais frouxas continuarão a alimentar bolhas de ativos e de crédito, impulsionando um desastre de trem em câmera lenta”. E completa: “A estagflação da década de 1970 em breve encontrará as crises da dívida do período pós-2008. A questão não é se, mas quando”.

José Eustáquio Diniz Alves

Doutor em demografia, link do CV Lattes:

http://lattes.cnpq.br/2003298427606382

Referências:

Katherine Gallagher. What Is Peak Oil? Have We Reached It?, Tree Hugger, 30/06/2021

https://www.treehugger.com/what-is-peak-oil-have-we-reached-it-5189178

NOURIEL ROUBINI, The Looming Stagflationary Debt Crisis, Project Syndicate, 30/06/2021

https://www.project-syndicate.org/commentary/stagflation-debt-crisis-2020s-by-nouriel-roubini-2021-06

Global Debt Monitor COVID Drives Debt Surge—Stabilization Ahead? February 17, 2021

https://www.iif.com/Portals/0/Files/content/Global%20Debt%20Monitor_Feb2021_vf.pdf

in EcoDebate, ISSN 2446-9394

A manutenção da revista eletrônica EcoDebate é possível graças ao apoio técnico e hospedagem da Porto Fácil.

[CC BY-NC-SA 3.0][ O conteúdo da EcoDebate pode ser copiado, reproduzido e/ou distribuído, desde que seja dado crédito ao autor, à EcoDebate com link e, se for o caso, à fonte primária da informação ]